みなさんこんにちは。

最近は釣りの事ばかりしか記事にしていませんでした(;^_^A

気づけばお金の記事は放置しっぱなし。

ダメですねm(__)m

といって、何もしてないわけではないんですよ・・・(‘ω’)

今日は投資を始めて2年目にして感じたこと、思っていることを書きたいと思います。

投資ってこわいもの?

まずはじめに、投資をするようになったきっかけとなったのは、この本に出会ったからです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/203fad49.4ac0fb13.203fad4b.ff05ca58/?me_id=1213310&item_id=19998659&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8786%2F9784023318786_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

お金の事に関して とても有益な情報を発信しています。

最初はYouTubeで視聴していたのですが、いかんせん物覚えが悪くて(;^_^A

書籍を発行するということだったので発売と同時にポチりました(^^)/

この本では

- 貯める力

- 守る力

- 稼ぐ力

- 増やす力

- 使う力

の5つの力について解説しています。イラストも多くて読みやすく、とても有益な本ですのでぜひ読んでいただきたい本です(^^)v

この本を読んで、無駄な保険を解約したり、固定費を下げたりと、1年かけて実践してきました。

以前とはだいぶ生活も楽になり、2年目にして微力ながら増やす力の方にも挑戦しました。

低金利で給料が中々上がらない現状、貯金だけでは老後資金は確保できないと気づかされました。

貯金だけではダメな理由

- とにかく低金利

- インフレリスクに対応していない

銀行の金利はみずほ銀行などのメガバンクでも0.002%程度、100万円貯金しても利息20円となかなか増えていきません。

また、インフレリスクもあります。インフレが起きると所得と物価が上がっていき、景気も良くなっていくイメージですが、同時にお金の価値が下がる現象でもあります。

政府も物価安定目標2%を目標にしていますね。

つまり、今まで100円で買えていたものが、来年は102円になっているということです。 (なかなか目標達成できていませんが・・・)

ただ、最近困ったことに、所得も上がらない(景気後退していく)のに物価が上がっていくスタグフレーションという最悪の事態に陥ろうとしています。

こんな状況で貯金をしていては将来が不安ですね・・・。

ここはリスクを取って資産運用しないと( `ー´)ノ

でもリスクはなるべく小さい方がいい!

そこで登場するのが、投資信託と米国高配当ETF。

投資信託とは・・・

投資信託は、証券会社や銀行などの窓口で購入します。通常売買金額が公表されず、注文した翌営業日に公表されます。運用方法には指数に連動した運用を目指すインデックスファンドと、指数を上回る成果を目指すアクティブファンド運用があります。

イメージとしてはみんなからお金を集めて、投資のプロに運用してもらうイメージですね。

100円から投資出来るので、リスクも小さく長期目線での投資が基本的な戦略となります。

インデックス運用とアクティブ運用がありますが、長期で見た場合インデックス運用の方がアクティブ運用を上回る実績を出しています。

人気の投資信託には楽天・全米株式インデックスファンドや、eMAXIS Slim米国株式(S&P500)、 eMAXIS Slim全世界株式などがあります。どの銘柄も信託報酬が2%以下なので個人投資家に優しい銘柄ですね(●´ω`●)

紹介した銘柄は分配金再投資型なので、複利の力が年数を重ねるごと絶大な効力となります。

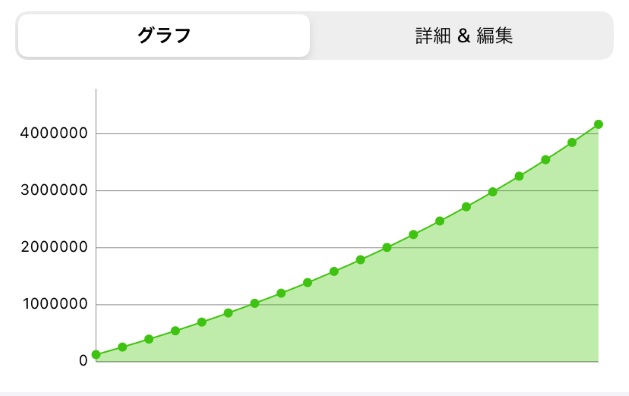

複利の力とは・・・

毎月10,000円を20年間、年利5%で運用するとシュミレーションでは

※あくまで平均的なリターンですので、プラスの年もあればマイナスの年もあります。

元本2,400,000円に対して+1,766,297円Σ(゚Д゚)

複利の力ってすごいですね!!お金が勝手に働いてくれています。

こんな銘柄をNISAで運用すれば運用利益に対して税金がかからないので、貰える金額はさらに増えそうですね!

一方デメリットは・・・

- お金持ちになるまで時間がかかる

- 小額投資なので爆発力がない

- 20年後大暴落が来ていたら・・・

などのデメリットがあります。

米国高配当ETFとは

基本、投資信託と同じなのですが、ETFの方は投資信託が株式市場に上場している銘柄です。株式と同様にリアルタイムで市場価格が変動します。証券会社を通じて証券取引所に買付や売却の注文を出し、指値注文や成行き注文のどちらでも出すことが出来ます。

ETFの人気の銘柄にはSPYDやHDV、VYMなど米国の高配当ETFがあります。

イメージとしては、米国高配当株式の詰め合わせパックのお弁当みたいなものですね。

自分で全米株式のポートフォリオを組む場合、一つ一つ銘柄を選ばないといけませんが、ETFの場合、投資のプロが銘柄を選んで、そしてリバランスしてくれます。

アメリカの優良な銘柄を丸ごと買えちゃう!手間がかからないのがいいですね(^^)/

年4回の分配金もあります。つまり3カ月に1度分配金を受け取ることが出来ます!!

この分配金で同じ銘柄を買うのもよし!お小遣いとして使うのもよし!と使い道がえらべるのもいいですね!

米国高配当ETFのデメリットは・・・

- 配当金に米国課税が追加されてしまう

- 配当金が減配される可能性がある

- 為替リスクがある

- まとまった資金力が必要

などのデメリットがあります。

2年間運用して分かったこと

上記が自分が今、実践している投資法です。現在自分の資産は着実に増えています。

増えてはいますが、投資だけでお金持ちになるにはものすごい時間がかかるということが分かりました・・・。

そう、投資は資金力が物を言う世界なのです💦

FXやデイトレードや仮想通貨など投資方法はたくさんありますが、リスクが大きすぎて自分にはとてもできません。

仮に毎月10万円の配当金をもらおうとする場合、年利4%(税込)の運用で30,000,000円必要になるのです。

低年収サラリーマンの自分の給料を全額投資に回しても何年かかることやら(;゚Д゚)

前述の投資信託は、NISAで積立て運用した場合、毎年400,000円の資金が拘束されます。

この400,000円を20年間さわらずに運用することで、複利の力を存分に発揮できるのですが、20年間毎年400,000円を貯めていかなければなりません。

低年収サラリーマンの自分は、節約にさらに節約を重ねないと・・・。

死ぬ間際にお金持ちになっていても・・・と思うことがあります。

パーッと使えないのがストレスですね(-_-;)

一方、後述の米国高配当ETFの場合、やはり資金力が物を言う世界。

値段も1株4,000円~と中々の高単価(;^_^A

少しでも分配金が入るのはうれしいのですが、まとまったお金を用意するのが大変です💦

買い場も難しいですし、どんどん買い増ししていかないと、増えていっている実感がありません(´;ω;`)

なのでこれからは、稼ぐ力と、使う力の両方を鍛えていく必要があるようです。

おすすめの証券口座

この記事を読んで少しでも投資に興味を持った方におすすめな証券会社は

楽天証券かSBI証券がおすすめです。

口座開設無料で買い付け手数料も業界最安!

特に投資信託は銀行や郵便局の窓口、証券会社の窓口に買いに行ってはいけません!

手数料が高いのです。断然ネット証券の方がおすすめです!

1%の手数料の差が何年後かにはものすごい差になっているのでご注意ください!

コメント